Покупка квартиры даже во вторичном фонде – довольно дорогое удовольствие. На помощь приходит кредитование. Украинские финансовые структуры предлагают заманчивые и не очень условия подобных сделок. Ипотечный кредит пользуется наибольшей популярностью. В этом случае ссуда дается под залог покупаемой недвижимости.

В каких банках можно взять кредит на квартиру?

Практически все банки Украины предлагают кредиты на жилье. Единственное, что условия везде разные. К примеру, в ПриватБанке можно взять кредит на покупку жилья, но выбирать придется из перечня конфискованных объектов.

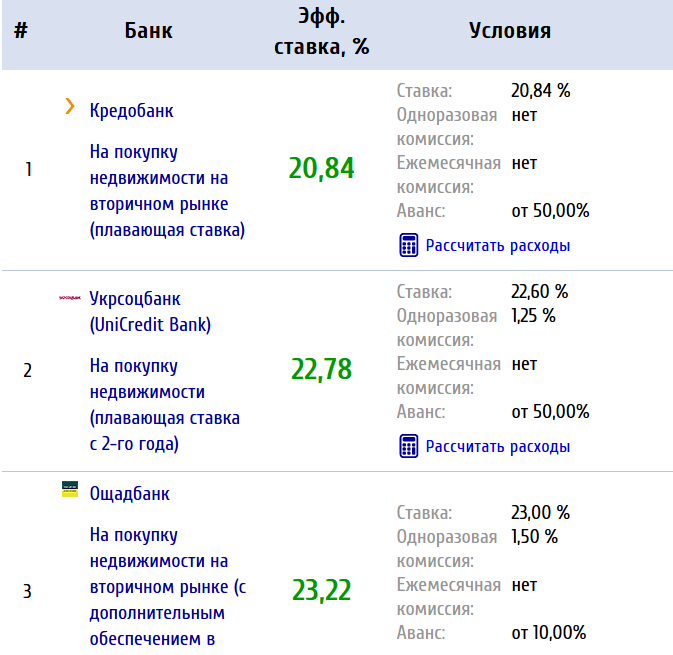

Приводим ТОП-3 банков с самыми выгодными процентными ставками на покупку жилья во вторичном фонде по версии ресурса prostobank.ua.

Ипотечный кредит на «вторичку»

Покупать жилье в кредит страшно, если вы никогда не имели дела с займами. Но плюсы у подобной сделки такие:

- оплата собственного жилья, а не арендованного;

- право собственности на квартиру уже сейчас, а не через много лет при условии сохранности накоплений;

- возможность прописаться в приобретаемой квартире;

- ипотека оформляется на долгий срок, что делает ежемесячные платежи посильными для большинства граждан.

Кредит на квартиру в новострое: как выбрать подходящий вариант?

Существуют, конечно же, и минусы ипотеки. К ним относятся:

- возможная потеря квартиры из-за нарушения условий договора. Выход – вовремя платить по кредиту;

- длительный срок оплаты ипотечного кредита;

- довольно серьезная переплата (около 18-22% годовых в зависимости от банковских предложений).

Таким образом, вы живете в своем жилье и платите ежемесячно примерно ту же сумму, что платили бы арендодателю.

Процедура оформления ипотеки на квартиру

После того как решение касательно оформления ипотеки принято, возникает вполне закономерный вопрос – с чего начать. Выясним этапы процедуры покупки квартиры на вторичном рынке с ипотекой:

- Выбор объекта кредитования, простыми словами, выбор и проверка квартиры.

- Выбор банка, который готов оформить кредит на квартиру. (Первые два пункта можно поменять местами).

- Договоренность с владельцем недвижимости, что он не против подобного способа приобретения его квартиры.

- Сбор документации, и ее подача в банк.

- Экспертная оценка приобретаемой квартиры. Как правило, этот шаг за вас делает финансовое учреждение, предоставляющее кредитные средства.

- Сделка — подписание договора купли-продажи, решение страховых вопросов, передача недвижимости в залог банку.

И, наконец, вы приобретаете статус владельца квартиры. Пока с ограниченными правами, до того, как выплатите сумму ипотечного кредита.

Страхование при ипотеке на квартиру

Остановимся подробнее на страховании, которое сопровождает ипотечный договор. Страхуется непосредственно предмет ипотеки, то есть сама квартира. Дополнительно могут оформляться полисы страхования жизни заемщика, его трудоспособности и так далее. На том или ином виде страховании может настоять и сама банковская структура.

Оформление документов на ипотеку

Пакет документации, необходимой для оформления ипотеки, можно условно разделить на два блока – стандартный и дополнительный.

Стандартный включает

- паспорт;

- идентификационный код;

- справку о доходах;

- брачное свидетельство или документ о разводе.

Дополнительная документация обусловлена покупкой жилья на вторичном рынке. В связи с этим нынешний владелец квартиры должен предоставить

- документ, который подтверждает право собственности на недвижимость;

- техпаспорт квартиры;

- форму №3 из ЖЭКа;

- выписку из Бюро технической инвентаризации.

Как выгодно взять недвижимость в кредит в Украине

Помимо этого, у вас могут потребовать:

- справку из Психоневрологического диспансера;

- копию трудовой книжки;

- документы о дополнительных доходах;

- копии документации супруга/супруги;

- документы о владении другим движимым и недвижимым имуществом и так далее.

В любом случае банк-кредитодатель обеспечит вас списком требуемой документации.

Заключение

После того как оформили ипотеку, начинается рутина. Вы въезжаете в новоприобретенную квартиру. Ежемесячно выплачиваете сумму, указанную в ипотечном договоре. В противном случае предмет залога, ваше жилье, будет продано.

Вырученная от его реализации сумма разделяется между банком (в счет погашения задолженности) и вами. Чтобы избежать этого, не задерживайте платежи по ипотеке. В случае проблем с выплатами лучше сразу обратиться в банк. Финансовое учреждение пойдет вам навстречу, поможет выработать новую стратегию погашения кредита.

Прокомментируйте первым